Uma coisa você já deve ter percebido sobre nosso setor: as regras por aqui mudam constantemente. Uma das mudanças foi a forma como se aplicam os impostos na tarifa.

Uma mudança que, apesar de sutil, é a diferença entre você estar fazendo a conta certa ou errada.

Em cálculos de grande escala, com muita energia compensada, pode haver uma diferença grande entre o que você prometeu e o que o cliente realmente sentiu de economia.

Neste post vamos aprender a:

- quais impostos incidem sobre a tarifa;

- como aplicar PIS/COFINS e ICMS na tarifa sem impostos;

- como calcular as parcelas de PIS/COFINS e ICMS em uma tarifa com impostos;

e ainda vou te passar pontos de atenção que você deve ter quando for analisar uma fatura do grupo B.

1. Quais impostos incidem sobre a tarifa de energia elétrica

Hoje, os impostos incidentes sobre a tarifa de energia são:

- PIS/COFINS; e

- ICMS.

Gosto de agrupar os dois primeiro porque a aplicação deles é idêntica. Ambos são federais e incidem da mesma maneira sobre a tarifa.

Já o ICMS é um pouco diferente. A incidência dele sobre a tarifa varia bastante nos estados do Brasil. Se quiser aprofundar um pouco sobre isso, veja este post aqui.

Neste post vamos nos ater ao cálculo da tarifa com impostos.

2. Como aplicar PIS/COFINS e ICMS em uma tarifa sem impostos

A primeira coisa que precisa ser dita aqui é que a regra de aplicação de impostos mudou faz pouco tempo.

A fórmula antiga era:

A fórmula nova é:

A diferença é sutil, mas note que ela existe. Está no denominador da fórmula.

Vale ressaltar que “PIS/COFINS” não é “PIS dividido por COFINS”; é apenas a forma que escrevi para representar os impostos.

Vamos dar um exemplo.

Imagine uma fatura de energia onde as informações de tarifas e de impostos são as seguintes:

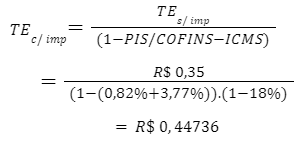

- TE = R$ 0,35

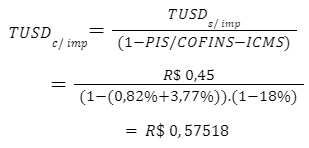

- TUSD = R$ 0,45

- PIS = 0,82%

- COFINS = 3,77%

- ICMS = 18%

Qual seria o valor da TE com impostos?

E o valor da TUSD com impostos?

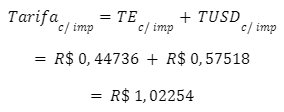

E da tarifa cheia, com todos os impostos?

Fácil né? A conta é chata porque tem muitas casas decimais, mas se fizer em uma planilha fica fácil.

Agora, se precisar fazer o cálculo reverso, será que é simples também?

3. Como calcular a parcela de PIS/COFINS e de ICMS em uma tarifa com impostos

Aplicar os impostos em uma tarifa sem impostos é bem fácil, mas calcular a parcela de imposto em uma tarifa cheia exige um pouco mais de cautela.

Isso acontece por causa das diferentes bases de cálculo.

– “Como assim Gustavo?”

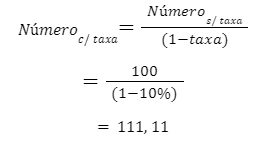

Base de cálculo é o número sobre o qual é aplicada uma taxa.

Por exemplo.

Imagine o número 100, e você quer aplicar uma taxa de 10% sobre ele. Qual seria o número final, com a taxa aplicada?

A base de cálculo é 111,11. Se você tirar 10% de 111,11, o resultado é exatamente 100.

O cálculo de uma fatura de energia acontece exatamente como no exemplo acima; só que com um detalhe importante.

No cálculo da fatura de energia, a base de cálculo da parcela PIS/COFINS é a tarifa com PIS/COFINS. Ou seja, calcula-se a fatura sem impostos, sobre esse valor aplica-se o PIS/COFINS. Esse resultado é o número sobre o qual se calcula a parcela PIS/COFINS.

Já a base de cálculo da parcela ICMS não é a fatura com PIS/COFINS. A base de cálculo da parcela ICMS é a fatura cheia, com PIS/COFINS e ICMS. Se você tentar aplicar ICMS sobre a fatura só com PIS/COFINS, e comparar com uma fatura real, verá que os valores não batem.

Vamos ver um exemplo para ficar melhor explicado.

3.1. Aplicando os impostos

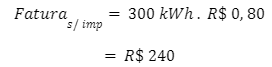

Imagine uma fatura de energia onde o consumo foi de 300 kWh. Os valores de tarifa e impostos são:

- Tarifa s/ impostos = R$ 0,80

- PIS/COFINS = 5%

- ICMS = 18%

Qual é o valor da fatura sem impostos?

Qual é o valor da fatura com PIS/COFINS? É só aplicar a alíquota PIS/COFINS (5%) sobre a fatura sem impostos.

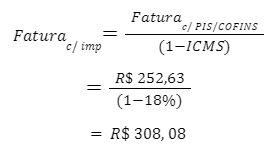

Qual é o valor da fatura com PIS/COFINS e ICMS?

É só aplicar a alíquota ICMS (18%) sobre a fatura com PIS/COFINS. Nesse caso, já será a fatura com todos os impostos.

3.2. Calculando a parcela de cada imposto (processo reverso)

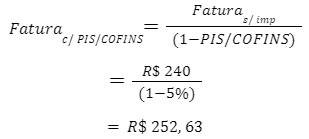

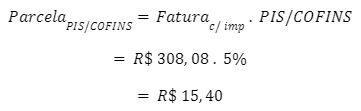

Vamos agora fazer o processo reverso. Considerando a fatura final com impostos no valor de R$ 308,08, vamos calcular as parcelas de cada imposto aplicando as alíquotas (18% e 5%).

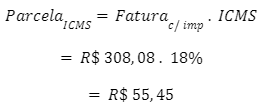

Qual o valor da parcela de ICMS nesta fatura? Basta aplicar os 18% na base de cálculo da parcela ICMS (que é a fatura cheia):

Agora qual a parcela de PIS/COFINS nesta mesma fatura? Vamos fazer a conta utilizando a mesma base de cálculo do ICMS:

Vamos então conferir se nossa conta está certa. Os valores são:

- Fatura s/ impostos = R$ 240

- Parcela ICMS = R$ 55,45

- Parcela PIS/COFINS = R$ 15,40

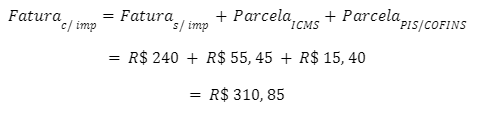

Somando tudo, devemos encontrar a fatura com impostos, certo?

Ué, mas a fatura com impostos não era R$ 308,08? Onde está o erro?

O erro está no cálculo da parcela PIS/COFINS. A base de cálculo utilizada está errada. A base para cálculo da parcela PIS/COFINS é a fatura com PIS/COFINS. No exemplo, utilizamos como base a fatura com PIS/COFINS e ICMS.

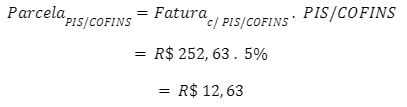

Vamos corrigir então e calcular novamente.

A base de cálculo da parcela PIS/COFINS é a fatura apenas com PIS/COFINS (R$ 252,63), então:

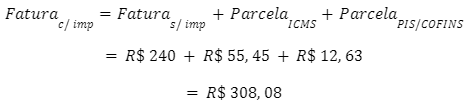

Vamos somar novamente e ver se agora o resultado bate:

Exatamente igual ao que tínhamos calculado lá no início do exemplo.

Agora que você já aprendeu exatamente como utilizar cada alíquota de imposto, vamos ver alguns pontos de atenção que você deve ter ao analisar uma fatura grupo B.

4. Pontos de atenção para auditoria de faturas grupo B

Deve-se ter atenção na base de cálculo que está sendo utilizada.

A base de cálculo para encontrar a parcela PIS/COFINS é a tarifa apenas com PIS/COFINS (sem ICMS).

A base de cálculo para encontrar a parcela ICMS é a tarifa cheia (com todos impostos, PIS/COFINS e ICMS).

Isso vai fazer total diferença quando você for fazer uma auditoria de fatura. Para pegar uma fatura na mão e conferir se os valores estão corretos, você precisa dominar as bases de cálculo dos impostos.

Um outro ponto de atenção importante é: em alguns estados o ICMS não é devolvido sobre a parcela TUSD.

Isso quer dizer que, ao calcular o valor da tarifa de compensação não deve-se aplicar ICMS na parcela TUSD, apenas na parcela TE. Isso sempre existiu (desde antes da Lei 14.300) e até hoje causa confusão na cabeça de muitos integradores.

A tarifa de compensação em estados como RO, AC, TO, RJ, SP, SC, PR, RS, CE, PB e SE é menor do que a tarifa de consumo, mesmo em sistemas GD I. Vale ressaltar que essa lista vive mudando, e você precisa estar sempre atualizado.

Se quiser se aprofundar mais sobre o impacto da não devolução do ICMS sobre a TUSD, veja esse outro post aqui.

Aproveite e veja meu vídeo no youtube sobre esse assunto, tem um exemplo real de cálculo com uma fatura da Elektro.

Era isso que gostaria de trazer neste post. Espero que tenha contribuído com algo.

Até a próxima.